Publié par Jose Salloum, Conseiller en sécurité financière agréé (CSF), Praticien autorisé du Concept de Banque Infinie® depuis 2019, et détenteur de la marque de commerce Banque Infinie Canada™. Jose a conçu plus de centaines de plans personnalisés pour les familles et propriétaires d’entreprises canadiens. Dernière mise à jour : avril 2026.

Le Concept de Banque Infinie® () est une stratégie financière qui utilise des polices d’assurance-vie entière à participation spécialement conçues comme système bancaire personnel. Au Canada, les polices d’assurance-vie entière à participation émises par des sociétés d’assurance mutuelle offrent une croissance de la valeur de rachat contractuellement garantie, une participation aux dividendes non garantie, une accumulation à imposition différée en vertu de la Loi de l’impôt sur le revenu (Canada), et un accès aux emprunts sur police sans impôt — permettant aux titulaires de police de récupérer les intérêts qui s’écouleraient autrement vers les institutions de prêt traditionnelles. R. Nelson Nash a développé cette stratégie dans les années 1980, et elle a depuis été adoptée par des milliers de Canadiens cherchant un meilleur contrôle sur leur capital financier. Financial, fondée par Jose Salloum, Praticien autorisé et détenteur de la marque de commerce Banque Infinie Canada™, se spécialise dans la mise en œuvre de cette méthodologie pour les familles et propriétaires d’entreprises canadiens.

Ce guide complet couvre les principes fondamentaux, la mécanique opérationnelle et les exigences de mise en œuvre de la stratégie de Banque Infinie. Vous apprendrez les avantages, les avantages fiscaux, les coûts, les risques et les attentes en matière de délais. Nous expliquons les éléments essentiels de la conception de police et vous aidons à déterminer si cette approche s’aligne avec vos objectifs financiers.

La Banque Infinie est une stratégie d’indépendance financière qui utilise des polices d’assurance-vie entière versant des dividendes comme systèmes bancaires personnels. Le Concept de Banque Infinie® permet aux titulaires de police d’accumuler une valeur de rachat, d’emprunter sur leurs polices et de récupérer les intérêts qui s’écouleraient autrement vers les institutions de prêt traditionnelles — le fondement principal du modèle . R. Nelson Nash a été le pionnier de cette approche dans les années 1980, positionnant l’assurance-vie permanente comme la pierre angulaire de la gestion des finances personnelles.

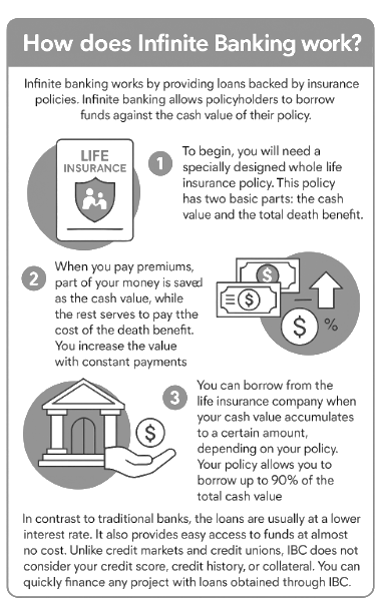

Le système fonctionne par le biais de contrats d’assurance-vie entière à participation émis par des sociétés d’assurance mutuelle. Ces polices contiennent deux composantes nécessaires : la valeur de rachat accumulée et les prestations de décès garanties. Les titulaires de police versent des primes régulières qui constituent des réserves de capital liquide. La valeur de rachat croît grâce à des taux d’intérêt contractuellement garantis plus la participation aux dividendes provenant des opérations rentables du transporteur d’assurance — des caractéristiques essentielles d’une police authentique.

Jose Salloum et son équipe chez Financial examineront tout ce que vous devez savoir sur la stratégie de Banque Infinie. Nous examinons le processus, les étapes, les avantages, les inconvénients et les considérations de mise en œuvre qui font de l’ une stratégie financière efficace.

La valeur de rachat dans une police de Banque Infinie croît à des taux garantis entre 3 et 4 %* annuellement tout en gagnant simultanément des distributions de dividendes, ajoutant généralement 1 à 2 %* de croissance supplémentaire. Une fois que la valeur de rachat de votre police atteint des seuils suffisants — généralement 10 000 $ à 25 000 $ dans 2 à 4 ans — vous pouvez emprunter sur ces réserves accumulées en utilisant les caractéristiques d’emprunt sur police. La compagnie d’assurance accorde des emprunts sur police en utilisant votre valeur de rachat comme garantie automatique. Ce processus d’emprunt ne nécessite aucune vérification de crédit, aucun délai d’approbation et aucune clause restrictive de prêt.

Votre solde de valeur de rachat entière continue de gagner des intérêts garantis plus la participation aux dividendes même si vous avez emprunté des montants substantiels par le biais d’emprunts sur police. Vous remboursez les emprunts sur police selon des calendriers flexibles qui s’adaptent à vos modèles de flux de trésorerie. Le transporteur d’assurance facture des intérêts sur les montants empruntés, généralement 4 à 6 %* annuellement. Cependant, vous contrôlez complètement les conditions de remboursement, ne faisant face à aucune pénalité de remboursement anticipé ou exigences de paiement mensuel obligatoire — des caractéristiques distinctives du système de Banque Infinie.

*Avis de non-responsabilité : Les taux d’intérêt garantis et les distributions de dividendes mentionnés ci-dessus sont à titre illustratif et varient selon l’assureur, la conception de la police, l’âge à l’émission, la classification de santé et les circonstances individuelles. Les dividendes sont déclarés annuellement par le conseil d’administration de la compagnie d’assurance et ne sont pas garantis. Le rendement passé des dividendes n’est pas indicatif des résultats futurs. Consultez votre Conseiller en sécurité financière agréé pour des projections spécifiques à votre situation.

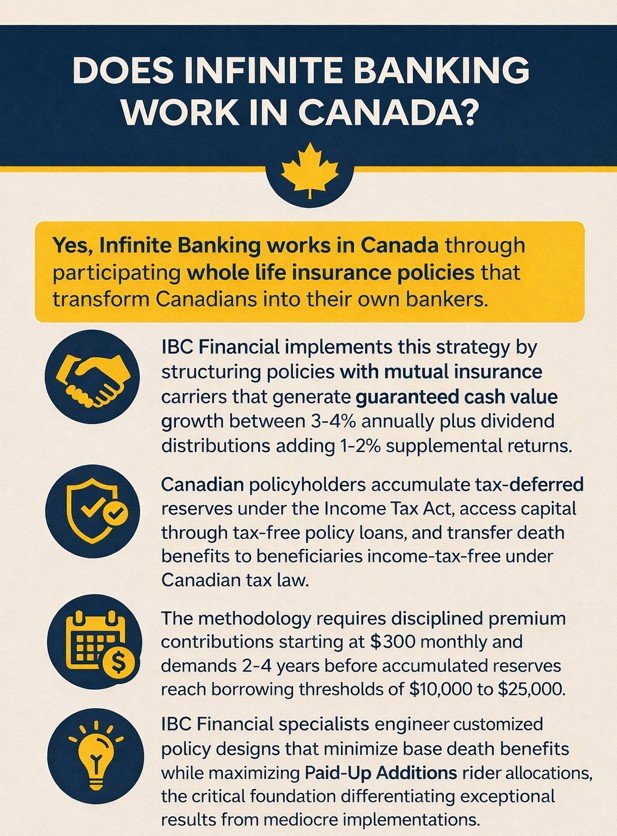

Oui, la Banque Infinie fonctionne au Canada par le biais de polices d’assurance-vie entière à participation qui transforment les Canadiens en leurs propres banquiers. Financial met en œuvre cette stratégie en structurant des polices avec des transporteurs d’assurance mutuelle canadiens qui offrent une croissance de la valeur de rachat contractuellement garantie plus des distributions de dividendes potentiellement non garanties. Les illustrations types peuvent montrer une croissance garantie dans la gamme de 3 à 4 %* annuellement, avec une participation potentielle aux dividendes ajoutant environ 1 à 2 %* — bien que les résultats réels varient selon l’assureur, la conception de la police et les circonstances individuelles. Les titulaires de police canadiens accumulent des réserves à imposition différée en vertu de la Loi de l’impôt sur le revenu, accèdent au capital par le biais d’emprunts sur police sans impôt, et transfèrent les prestations de décès aux bénéficiaires sans impôt sur le revenu en vertu de la loi fiscale canadienne. La méthodologie exige des contributions de primes disciplinées commençant à 300 $ mensuellement et demande 2 à 4 ans avant que les réserves accumulées n’atteignent des seuils d’emprunt de 10 000 $ à 25 000 $. Les spécialistes d’ Financial conçoivent des structures de police personnalisées qui minimisent les prestations de décès de base tout en maximisant les allocations du cavalier Additions libérées — le facteur de conception critique qui différencie les bons résultats des mises en œuvre médiocres.

R. Nelson Nash a créé le Concept de Banque Infinie® pendant les années 1980 après avoir découvert comment l’assurance-vie entière à participation pouvait remplacer les institutions bancaires traditionnelles dans la gestion des finances personnelles. Nash, un économiste américain et éducateur financier, a publié son livre révolutionnaire Becoming Your Own Banker® : The Infinite Banking Concept en 2000, établissant le cadre fondamental de la pratique moderne. Il a reconnu que les institutions de prêt conventionnelles extraient une richesse énorme des emprunteurs par le biais de frais d’intérêt, de conditions restrictives et de processus d’approbation contrôlants. Nash a conçu une solution qui a inversé cette dynamique, positionnant les titulaires de police comme leurs propres sources de prêt.

Les avantages de la Banque Infinie et de devenir votre propre banquier incluent l’atteinte de l’indépendance financière vis-à-vis des institutions de prêt traditionnelles, l’accès immédiat à la liquidité par le biais d’emprunts sur police, l’accumulation de richesse avantageuse sur le plan fiscal, et la protection des actifs contre les créanciers. La Banque Infinie offre des avantages qui dépassent les stratégies financières conventionnelles, en vous accordant un contrôle complet sur votre système bancaire personnel.

La mise en œuvre de cette stratégie vous permet d’éliminer les intermédiaires bancaires tout en conservant un contrôle total sur le déploiement du capital. L’approche fournit des sources de financement fiables au moment où vous en avez le plus besoin, sans les restrictions de souscription ni les délais d’approbation inhérents aux prêteurs traditionnels.

Les avantages fiscaux de la Banque Infinie comprennent la croissance de la valeur de rachat à imposition différée, les emprunts sur police libres d’impôt et les prestations de décès libres d’impôt aux bénéficiaires selon la loi fiscale canadienne, ce qui en fait une stratégie puissante de création de richesse fiscalement efficace.

L’accumulation de valeur de rachat dans une assurance-vie entière participante croît entièrement à imposition différée selon la Loi de l’impôt sur le revenu (Canada), une caractéristique clé qui distingue la Banque Infinie des véhicules d’épargne imposables. Votre police génère un intérêt garanti de 3 à 4 %* annuellement plus une participation aux dividendes sans générer de revenu imposable pendant les années d’accumulation. L’Agence du revenu du Canada (ARC) exempte les polices d’assurance-vie de l’imposition annuelle par accumulation tant qu’elles demeurent dans les limites prescrites — un avantage fiscal central à l’efficacité de la Banque Infinie.

Les emprunts sur police ne créent aucune reconnaissance de revenu imposable tant que le montant emprunté ne dépasse pas la Base de calcul du coût rajusté (BCCR) de votre police et que la police demeure en vigueur. L’ARC traite cette opération comme un emprunt plutôt que comme une distribution, générant zéro responsabilité fiscale. Ce traitement fiscal extraordinaire vous permet d’accéder à un capital substantiel sans augmenter votre revenu imposable ni affecter votre taux marginal d’imposition.

Les prestations de décès sont transmises aux bénéficiaires entièrement libres d’impôt sur le revenu selon la loi fiscale canadienne actuelle, un avantage de planification successorale qui renforce le potentiel de création de richesse à long terme de la stratégie. Vos héritiers reçoivent le montant intégral de la prestation de décès sans imposition fédérale sur le revenu. Contrairement aux Régimes enregistrés d’épargne-retraite (REER) ou aux Fonds enregistrés de revenu de retraite (FERR) qui exigent que les bénéficiaires paient l’impôt sur le revenu relativement aux distributions héritées, les prestations de décès de la Banque Infinie sont transférées libres d’impôt à vos bénéficiaires désignés.

Vous accédez au statut de banque privée par la mise en œuvre systématique du Concept de Banque Infinie® (CBI). Une fois que vous établissez votre système bancaire personnel, vous éliminez définitivement la dépendance envers les institutions de prêt monétaire conventionnelles. Selon Katia Iervasi de Nerdwallet dans l’analyse exhaustive intitulée « Infinite Banking: Using Life Insurance as a Source of Liquidity », le cadre de la Banque Infinie vous permet de capitaliser sur la richesse accumulée tout en contournant complètement les banques traditionnelles et les prêteurs commerciaux qui facturent des taux d’intérêt de 6–12%*.

Lorsque vous générez des flux de revenus — mensuels, bimensuels ou selon d’autres fréquences — indépendamment de leurs origines, vous pouvez fondamentalement affecter le capital selon quatre canaux principaux : l’épargne, l’investissement, les dons caritatifs ou les dépenses de consommation. Lorsque vous abandonnez la flexibilité financière aux institutions bancaires traditionnelles, vous sacrifiez le potentiel de croissance garanti et renoncez au contrôle du calendrier de déploiement du capital. Cependant, lorsque vous établissez votre banque personnelle par la méthodologie CBI, vous êtes contractuellement assuré de recevoir des distributions de dividendes, de réaliser une croissance composée garantie et exonérée d’impôt annuellement, et de bénéficier d’une protection par couverture de prestation de décès permanente protégeant les bénéficiaires.

Les frais et dépenses associés à la Banque Infinie comprennent les paiements de primes, les frais administratifs, les frais de mortalité et de dépenses, les frais de rachat potentiels et les intérêts sur les emprunts-polices — tous des facteurs importants lors de l’évaluation du coût total de cette stratégie.

| Composante de coût | Plage typique* | Objectif | Fréquence de paiement |

|---|---|---|---|

| Paiements de primes | 3 600 $ à 60 000 $+ annuellement | Financer la prestation de décès et la croissance de la valeur de rachat | Mensuel, trimestriel ou annuel |

| Frais administratifs | 50 $ à 200 $ annuellement | Gestion des polices et tenue des dossiers | Évaluation annuelle |

| Frais de mortalité et de dépenses | Varie selon l’âge et l’état de santé | Couvrir les coûts d’assurance-décès | Intégrés aux primes |

| Frais de rachat | 10–35%* de la valeur de rachat | Pénalité pour résiliation anticipée (années 1–15) | Seulement si la police est rachetée |

| Intérêts sur emprunts-polices | 4–6%* annuellement | Coût du capital emprunté | S’accumule sur les emprunts en cours |

Les paiements de primes représentent votre engagement financier principal pour établir votre système de Banque Infinie. Les primes minimales efficaces commencent généralement à 300 $ mensuels (3 600 $ annuellement) pour la mise en œuvre fondamentale. Les frais administratifs varient généralement de 50 $ à 200 $ annuellement. Les frais de mortalité et de dépenses compensent les assureurs pour la fourniture de la protection de prestation de décès garantie essentielle aux opérations CBI. La résiliation anticipée de la police déclenche des frais de rachat substantiels, généralement 10–35%* de la valeur de rachat accumulée au cours des 15 premières années de police — une considération affectant la planification à long terme. L’emprunt contre la valeur de rachat entraîne des frais d’intérêt, généralement 4–6%* annuellement sur les soldes de prêt en cours.

Les inconvénients et les risques de la Banque Infinie comprennent les exigences d’engagement à long terme, la complexité exigeant une compréhension approfondie de la mécanique, les coûts d’opportunité et la nécessité d’une discipline financière pour optimiser l’efficacité.

Engagement à long terme : La stratégie de Banque Infinie exige 5–10 ans avant que l’accumulation substantielle de valeur de rachat ne permette une capacité d’emprunt significative. Les personnes recherchant des solutions financières immédiates dans un délai de 12–24 mois trouveront ce calendrier difficile. La nature à long terme de la stratégie la distingue des solutions de financement à court terme.

Complexité de la stratégie : Le Concept de Banque Infinie® implique une complexité substantielle couvrant la mécanique des polices d’assurance, les méthodologies de crédit de dividendes, les implications fiscales et les principes de déploiement stratégique du capital. Vous devez comprendre à fond la dynamique des emprunts-polices et les stratégies d’emprunt optimales pour maximiser l’efficacité. Cette complexité nécessite souvent de travailler avec des spécialistes expérimentés dans la conception de polices CBI.

Discipline financière : Vous avez besoin d’une discipline inébranlable pour maintenir les calendriers de paiement des primes et mettre en œuvre des pratiques efficaces de remboursement des emprunts. Les paiements de primes manqués compromettent la performance de la police et l’accumulation de valeur de rachat. L’emprunt indiscipliné sans remboursement structuré réduit considérablement votre potentiel d’accumulation de valeur de rachat.

Coût d’opportunité : L’engagement de 10 000 $ à 50 000 $ annuellement vers les primes d’assurance-vie entière empêche l’allocation vers d’autres véhicules financiers. Certains commentateurs financiers citent les rendements moyens à long terme du marché boursier d’environ 7–10%* annuellement avant les frais et les impôts, bien que les résultats réels varient considérablement selon la période, l’indice et les conditions du marché. Les rendements immobiliers dépendent fortement de la localisation, de l’effet de levier, de la gestion et des cycles du marché. Cependant, les comparaisons directes de rendement entre les stratégies d’assurance et d’autres véhicules financiers sont intrinsèquement trompeuses — l’assurance-vie entière participante n’est pas un produit d’investissement. Le Concept de Banque Infinie® offre des avantages fiscaux, des garanties contractuelles et des caractéristiques d’accès au capital qui servent des objectifs de planification financière fondamentalement différents de l’investissement en actions ou en immobilier.

Prestation de décès réduite : Les soldes de prêt impayés réduisent les prestations de décès versées aux bénéficiaires du montant du prêt en cours plus les intérêts accumulés — une considération importante en matière de planification successorale.

Vous avez besoin d’une police d’assurance-vie entière participante auprès d’une compagnie d’assurance mutuelle pour mettre en œuvre la Banque Infinie avec succès. Ce type spécifique de police d’assurance-vie entière participante fournit les caractéristiques requises pour une véritable BIC : l’accumulation garantie de valeur de rachat, les privilèges de participation aux dividendes essentiels à la mécanique, et la protection permanente du capital-décès.

L’assurance-vie entière participante se distingue fondamentalement de l’assurance-vie temporaire et de l’assurance-vie universelle — des distinctions critiques pour mettre en œuvre une véritable Banque Infinie. Les polices temporaires offrent une couverture du capital-décès temporaire sans aucune composante de valeur de rachat, ce qui les rend incompatibles avec les objectifs de BIC. L’assurance-vie universelle offre des primes flexibles et des rendements variables, mais manque de la stabilité de croissance garantie et de la prévisibilité des dividendes que les polices d’assurance-vie entière participante procurent.

La désignation « participante » signifie que votre police reçoit des distributions de dividendes annuels provenant des opérations rentables de la compagnie d’assurance mutuelle, une caractéristique clé qui différencie les polices BIC. Votre police doit provenir d’une compagnie d’assurance mutuelle canadienne réputée démontrant un historique constant de versement de dividendes s’étendant sur plus de 70 ans, ce qui est essentiel pour un rendement fiable. Au Canada, les assureurs ayant des historiques de versement de dividendes de longue date convenant à la Banque Infinie incluent Equitable Life du Canada, Canada-Vie, Financière Sun Life, et d’autres assureurs mutuels ou participants canadiens. Votre Praticien BIC autorisé recommandera des assureurs en fonction de votre province spécifique, de votre profil de santé, et de vos exigences de conception de police.

| Type de police | Croissance de la valeur de rachat* | Participation aux dividendes | Convenance pour la BIC | Limitation clé |

|---|---|---|---|---|

| Assurance-vie entière participante | Garantie de 3–4%* + dividendes | Oui, provenant des profits de la compagnie mutuelle | Excellente — choix principal | Primes plus élevées requises |

| Assurance-vie universelle | Variable, dépendante du marché | Non, rendements basés sur les placements | Faible — manque de garanties | Incertitude de croissance |

| Assurance-vie temporaire | Aucune — pas de valeur de rachat | Pas de dividendes | Incompatible | Expire après la période du terme |

| Assurance-vie universelle indexée | Rendements du marché plafonnés | Pas de dividendes | Faible — enjeux de complexité | Préoccupations relatives à la structure des frais |

Vous mettez en place une police d’assurance-vie entière pour la Banque Infinie en vous associant à des conseillers spécialisés qui conçoivent des structures de police optimisant l’accumulation de valeur de rachat par l’intégration stratégique de clauses additionnelles et la structuration des primes alignées sur les principes de BIC.

BIC Financial analyse vos modèles de revenu, vos obligations de dette existantes, la disponibilité de votre flux de trésorerie mensuel, et vos objectifs financiers à long terme pour déterminer votre structure optimale. Cette évaluation détermine votre niveau optimal de contribution aux primes — généralement 10%* du revenu brut ou un minimum de 300 $ mensuels — approprié pour une mise en œuvre durable.

L’ingénierie de la conception de polices représente le facteur critique de succès qui différencie la Capitalisation Infinie efficace des mises en œuvre médiocres. Les polices d’assurance-vie universelle standard mettent l’accent sur la maximisation du capital-décès, ce qui entrave la vélocité de croissance de la valeur de rachat essentielle au succès de la Capitalisation Infinie. Les polices de Capitalisation Infinie exigent un capital-décès de base minimisé combiné à des allocations maximisées du rider d’avenants libérés (AVL) optimisées pour la performance.

Le rider d’avenants libérés, critique pour la stratégie, vous permet d’acheter une couverture d’assurance permanente supplémentaire entièrement payée qui commence immédiatement à générer des dividendes. L’allocation de 50–80 %* de votre prime totale aux riders d’avenants libérés accélère votre valeur de rachat accessible de 5–7 ans. Les stratégies de surfinancement amplifient les résultats de façon spectaculaire. Contribuer 3–5 fois la prime minimale requise accélère l’accumulation de la valeur de rachat de 50–80 %*.

Les étapes pour commencer avec la Capitalisation Infinie comprennent cinq phases séquentielles conçues pour établir et optimiser systématiquement votre système bancaire personnel :

Phase d’évaluation : Les spécialistes en Capitalisation Infinie évaluent votre situation financière, la stabilité de votre revenu et vos obligations de dette pour déterminer la convenance et les niveaux optimaux de financement des primes pour votre stratégie.

Phase de conception de la police : Les conseillers expérimentés conçoivent votre structure de police personnalisée, déterminant le capital-décès de base et l’allocation du rider d’avenants libérés qui maximise l’accumulation de la valeur de rachat tout en maintenant des primes abordables.

Phase de mise en œuvre : Votre police est émise par une compagnie d’assurance mutuelle canadienne, établissant votre système bancaire personnel. Les paiements de primes commencent selon votre calendrier de financement.

Phase d’accumulation : Votre police accumule une valeur de rachat par le biais d’intérêts garantis et de participation aux dividendes. Cette phase s’étend généralement sur 2–10 ans avant qu’une capacité d’emprunt substantielle soit disponible.

Phase d’utilisation : Une fois que la valeur de rachat atteint les seuils prédéterminés, vous commencez à accéder au capital par le biais d’emprunts sur police, déployant les fonds selon vos objectifs financiers tout en maintenant la trajectoire de croissance de votre système.

Vous empruntez sur la valeur de rachat de votre police en soumettant un formulaire de demande de prêt sur police à votre assureur. L’entreprise accorde des prêts dans un délai de 3 à 7 jours ouvrables sans vérification de crédit, sans processus d’approbation et sans restrictions d’utilisation — un avantage considérable de l’accessibilité de cette stratégie.

Votre valeur de rachat sert de garantie automatique sécurisant la transaction de prêt. Les taux d’intérêt des prêts sur police se situent généralement entre 4 et 6 %* par année. Votre solde de valeur de rachat entière continue de générer des intérêts garantis de 3 à 4 %* par année plus la participation aux dividendes, même si des montants de prêt importants restent impayés — une caractéristique unique permettant une accumulation de richesse continue.

Vous conservez une flexibilité de remboursement complète avec les prêts sur police. L’assureur n’impose aucun paiement mensuel obligatoire, aucune pénalité de remboursement anticipé et aucun calendrier de remboursement restrictif sur votre emprunt. Les soldes de prêt impayés réduisent votre prestation de décès du montant du prêt plus les intérêts courus si vous décédez avant le remboursement complet.

Il faut 2 à 4 ans pour accumuler une valeur de rachat suffisante lors de la mise en œuvre de stratégies de surfinancement agressif, bien que les calendriers de primes standard exigent 5 à 10 ans avant que les réserves accumulées atteignent des seuils d’emprunt significatifs.

Le délai varie considérablement selon les niveaux de financement des primes et les choix d’ingénierie de conception de police. Les cotisations de prime minimale exigent 7 à 10 ans avant que la valeur de rachat dépasse 50 000 $. Contribuer 3 à 5 fois la prime minimale requise accélère l’accumulation de 50 à 80 %*, ce qui vous permet d’accéder à 25 000 $ à 50 000 $+* dans 2 à 4 ans par l’intermédiaire de votre système bancaire personnel.

Les 3 à 5 premières années de police présentent les plus grands défis d’accumulation dans la mise en œuvre de la Banque Infinie. Les assureurs récupèrent les frais d’acquisition de police au cours des années initiales, réduisant la croissance nette de la valeur de rachat. Après la période initiale de 5 à 7 ans, la croissance de la valeur de rachat s’accélère considérablement à mesure que les frais d’acquisition sont récupérés et que la participation aux dividendes augmente.

La conception de police avec la Banque Infinie est l’ingénierie stratégique de contrats d’assurance-vie entière participante qui optimisent la vélocité d’accumulation de valeur de rachat par l’allocation optimale de l’avenant Additions libérées, la structuration minimale de la prestation de décès de base et les niveaux de financement des primes qui équilibrent l’accessibilité financière avec l’accélération de l’accumulation de richesse — le fondement technique de la mise en œuvre réussie de la Banque Infinie.

Une conception de police appropriée représente le différenciateur critique entre des résultats médiocres et une accumulation de richesse exceptionnelle. Les polices d’assurance-vie entière standard mettent l’accent sur la maximisation de la prestation de décès, retardant la croissance accessible de la valeur de rachat essentielle au succès de la stratégie. La conception de police de la Banque Infinie minimise la prestation de décès de base tout en maximisant les contributions de l’avenant Additions libérées (AL).

L’avenant AL, essentiel à la stratégie, permet à chaque achat d’ajouter une couverture d’assurance permanente qui augmente immédiatement votre solde de valeur de rachat. Ces additions génèrent des dividendes proportionnellement, créant des effets de croissance composée qui accélèrent l’accumulation de richesse. Les avenants d’assurance-temporaire fournissent un supplément de prestation de décès abordable tout en libérant des dollars de prime pour les achats d’AL. Financial maintient des relations avec des assureurs démontrant la flexibilité de conception et la performance concurrentielle des dividendes nécessaires pour des résultats supérieurs.

La Banque Infinie aide à la planification de la retraite en fournissant un accès au capital fiscalement avantageux pendant les années de retraite sans déclencher d’événements de revenu imposable ou d’exposition à la volatilité du marché — un avantage distinct des stratégies de retraite basées sur la Banque Infinie.

La planification de retraite traditionnelle repose sur les Régimes enregistrés d’épargne-retraite (REER), les Comptes d’épargne libre d’impôt (CELI) et les portefeuilles imposables qui font face à des désavantages importants pendant les années de distribution. Les retraits de REER déclenchent l’imposition du revenu ordinaire à vos taux marginaux les plus élevés. La Banque Infinie élimine ces vulnérabilités par la mécanique des prêts sur police. Vous accédez à la valeur de rachat accumulée par des prêts sur police non imposables plutôt que par des distributions imposables.

Votre valeur de rachat continue de croître tout au long de la retraite, même si des prêts importants restent impayés. Cela contraste fortement avec les portefeuilles de retraite traditionnels nécessitant une liquidation systématique. La prestation de décès fournit des avantages supplémentaires de planification de retraite. Si vous décédez avant d’épuiser les prêts sur police, vos bénéficiaires reçoivent la prestation de décès restante en franchise d’impôt — exploitant la stratégie pour le transfert de richesse intergénérationnel.

Oui, la Banque Infinie peut créer une richesse générationnelle en accumulant une valeur de rachat importante au cours de votre vie tout en maintenant simultanément une protection de prestation de décès permanente qui est transmise en franchise d’impôt aux bénéficiaires — l’avantage fondamental de cette stratégie pour la planification multigénérationnelle.

L’accumulation de richesse générationnelle par le biais de la Banque Infinie fonctionne selon deux mécanismes distincts. Vous accumulez un capital liquide considérable — potentiellement de 500 000 $ à 5 000 000 $ ou plus selon les niveaux de financement des primes — qui vous procure une flexibilité financière au cours de votre vie et pour les générations suivantes. Les prestations de décès permanentes garantissent le transfert de richesse aux générations suivantes entièrement exempt d’impôt sur le revenu — un avantage puissant de multiplication de richesse.

La prestation de décès exonérée d’impôt représente la composante la plus puissante de l’accumulation de richesse générationnelle. Les portefeuilles traditionnels font face à la reconnaissance des gains en capital lors de l’héritage par les héritiers, et les distributions de comptes enregistrés aux bénéficiaires déclenchent l’imposition du revenu. Les prestations de décès de la Banque Infinie contournent entièrement ces impôts qui réduisent la richesse. Les structures de propriété de police stratégiques amplifient les avantages générationnels. L’établissement de fiducies peut aider à optimiser la planification successorale et le transfert de richesse aux générations suivantes tout en minimisant les obligations fiscales en vertu de la loi fiscale canadienne.

La stratégie de Banque Infinie convient aux professionnels à revenu élevé, aux propriétaires d’entreprise, aux investisseurs immobiliers et aux familles conscientes de la richesse qui recherchent l’indépendance financière par rapport aux institutions bancaires traditionnelles et qui peuvent s’engager à verser 300 $ à 5 000 $ ou plus mensuellement en financement de primes sur des périodes de 10 à 30 ans ou plus. La mise en œuvre exige généralement un engagement financier constant et de la discipline.

Candidats idéaux pour la Banque Infinie :

Mauvais candidat pour la Banque Infinie :

Financial a aidé des Canadiens de partout au pays à prendre le contrôle de leur avenir financier en utilisant le Concept de Banque Infinie®. Jose Salloum, conseiller en sécurité financière autorisé ayant plus de 30 ans d’expérience et détenteur de la marque de commerce Banque Infinie Canada™, vous expliquera exactement comment une police d’assurance-vie entière participante peut fonctionner pour votre situation particulière — sans frais et sans obligation.

Réservez votre appel de découverte gratuit dès aujourd’hui à financierecbi.com/book-your-free-meeting/

Téléphone : 438-808-3314 | Courriel : Info@financierecbi.com

*Remarque : Les taux de dividende sur les polices d’assurance-vie entière participante sont déclarés annuellement par chaque compagnie d’assurance en fonction du rendement du fonds participant. Les dividendes ne sont pas garantis. Les taux illustrés dans toute illustration de police ne sont pas des garanties du rendement futur. Les déclarations de dividendes passées ne sont pas des garanties des dividendes futurs. Les valeurs garanties dans une police d’assurance-vie entière participante (prestation de décès garantie, valeur de rachat garantie) sont définies contractuellement. Un conseiller en sécurité financière autorisé peut vous fournir une illustration de police personnalisée selon votre situation particulière.

Divulgations importantes

L’information sur cette page est fournie par Financial, la division éducative et marketing dédiée de Canadian Wealth Creation Centre Inc. (CWCC), à des fins éducatives et informatives générales uniquement. Elle ne constitue pas un conseil en placement, un conseil fiscal, un conseil juridique ou une recommandation d’acheter un produit financier quelconque.

L’assurance-vie entière participante n’est pas un produit de placement. Les caractéristiques de valeur de rachat sont des composantes d’un contrat d’assurance. Les dividendes sont déclarés annuellement par le conseil d’administration de la compagnie d’assurance et ne sont pas garantis. Le rendement passé des dividendes ne garantit pas les résultats futurs. Les résultats individuels varient selon la conception de la police, l’assureur, l’engagement de prime, la classification de santé et d’autres facteurs.

Financial et Canadian Wealth Creation Centre Inc. ne sont pas des banques. Les produits d’assurance ne sont pas des dépôts et ne sont pas assurés par la Société d’assurance-dépôts du Canada (SADC) ou tout autre assureur-dépôts gouvernemental.

L’information fiscale présentée est de nature générale et repose sur les dispositions actuelles de la Loi de l’impôt sur le revenu (Canada) telle qu’administrée par l’Agence du revenu du Canada (ARC). Les lois fiscales sont sujettes à changement. Consultez un professionnel fiscal canadien qualifié pour des conseils spécifiques à votre situation.

Jose Salloum est un conseiller en sécurité financière autorisé (CSF) réglementé par l’Autorité des marchés financiers (AMF) au Québec, la Financial Services Regulatory Authority of Ontario (FSRA) en Ontario et l’Insurance Council of British Columbia (ICBC) en Colombie-Britannique. Le statut d’autorisation peut être vérifié à lautorite.qc.ca.

© 2026 Canadian Wealth Creation Centre Inc. d/b/a Financial. Tous droits réservés. Infinite Banking Concept® et Becoming Your Own Banker® sont des marques de commerce déposées de Infinite Banking Concepts, LLC. Utilisées avec l’autorisation du Nelson Nash Institute.

We use cookies for analytics & functionality. Manage preferences.

Manage your cookie preferences below:

Essential cookies enable basic functions and are necessary for the proper function of the website.

Google reCAPTCHA helps protect websites from spam and abuse by verifying user interactions through challenges.

Statistics cookies collect information anonymously. This information helps us understand how visitors use our website.

Google Analytics is a powerful tool that tracks and analyzes website traffic for informed marketing decisions.

Service URL: policies.google.com (opens in a new window)

Marketing cookies are used to follow visitors to websites. The intention is to show ads that are relevant and engaging to the individual user.

Google Maps is a web mapping service providing satellite imagery, real-time navigation, and location-based information.

Service URL: policies.google.com (opens in a new window)

You can find more information in our Politique relative aux témoins de connexion and Politique de confidentialité.

BannerText_Seraphinite Accelerator

BannerText_Seraphinite Accelerator